Radno vrijeme: 8-16 sati radnim danom

072 303 334

Online knjigovodstvo

FINANCIJE I RAČUNOVODSTVO

Obavljanje samostalne djelatnosti uz istodobni rad kod drugog poslodavca

Porezni propisi sami po sebi ne zabranjuju istodobno obavljanje samostalne djelatnosti i rada kod drugog poslodavca; ograničenja za istodobno obavljanje mogu postojati u posebnim (neporeznim) propisima i strukovnim pravilima.

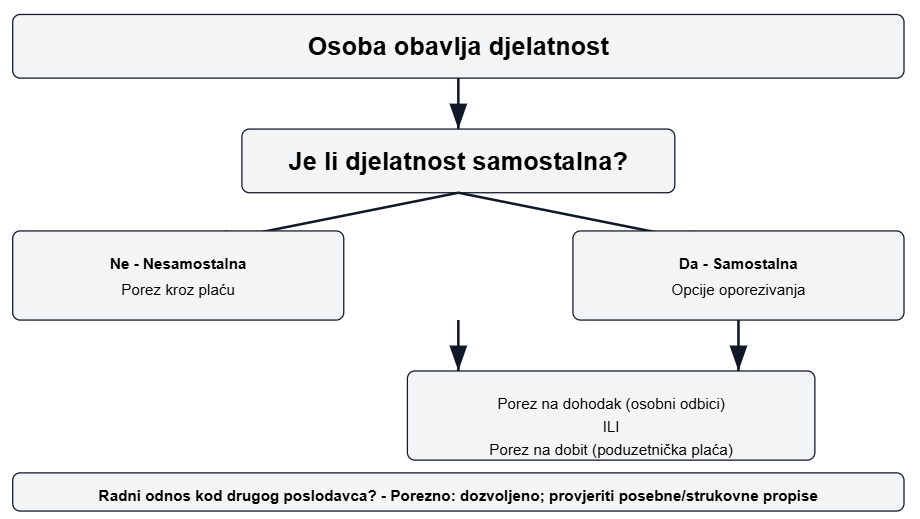

Nositelj samostalne djelatnosti može biti oporezivan porezom na dohodak ili porezom na dobit; u sustavu oporezivanja dobiti koristi se pojam poduzetnička plaća radi izjednačavanja učinka osobnih odbitaka.

Stvarni utjecaj na mogućnost istodobnosti najviše dolazi iz radnog prava i strukovnih propisa (komore).

Definicija samostalne djelatnosti Izvor dohotka potpuno različit od nesamostalnog rada; isključuje radni odnos u istoj djelatnosti Zakon o porezu na dohodak, članak 18.

Oporezivanje Mogućnost oporezivanja porezom na dohodak ili porezom na dobit; poduzetnička plaća za usklađivanje osobnih odbitaka Zakoni o porezu na dohodak i porezu na dobit (čl. 17., 18., 26.)

Istodobni rad i djelatnost Porezno nije zabranjeno; ograničenja mogu postojati u drugim propisima Posebni propisi/strukovni propisi, komore

Promjena zakonske regulative (2015.) Novi zakon uklanja ranije radno-odnosno ograničenje Zakon (NN br. 78/15)

Pravne reference (detaljno)

Zakon o porezu na dohodak (NN br. 177/04 i daljnje izmjene)

Članak 17. — utvrđivanje porezne obveze za dohodak od samostalne djelatnosti

Članak 18. — definicija slobodnih zanimanja i tko se smatra nositeljem samostalne djelatnosti

Članak 26. stavak 1. — oporezivanje dobiti (kada je porezna obveza na dobit)

Izmjene i dopune Zakona: NN br. 73/08, 80/10, 109/11, 114/11, 22/12, 144/12, 43/13, 120/13, 125/13, 148/13, 12/14, 83/14, 143/14, 136/15

| Sažetak | Zakonska referenca / napomena | |

|---|---|---|

| Definicija samostalne djelatnosti | Izvor dohotka potpuno različit od nesamostalnog rada; isključuje radni odnos u istoj djelatnosti | Zakon o porezu na dohodak, članak 18. |

| Oporezivanje | Mogućnost oporezivanja porezom na dohodak ili porezom na dobit; poduzetnička plaća za usklađivanje osobnih odbitaka | Zakoni o porezu na dohodak i porezu na dobit (čl. 17., 18., 26.) |

| Istodobni rad i djelatnost | Porezno nije zabranjeno; ograničenja mogu postojati u drugim propisima | Posebni propisi/strukovni propisi, komore |

| Promjena zakonske regulative (2015.) | Novi zakon uklanja ranije radno-odnosno ograničenje | Zakon (NN br. 78/15) |

Porezni propisi ne definiraju uvjete za obavljanje samostalne djelatnosti, pa tako niti uvjete zapošljavanja. Porezni propis — Zakon o porezu na dohodak — uvjetuje da osoba koja je nositelj samostalne djelatnosti i ostvaruje dohodak od samostalne djelatnosti plaća porez na dohodak ili porez na dobit. Prema Zakonu o porezu na dohodak, osoba koja obavlja samostalnu djelatnost ne može biti u radnom odnosu u svojoj samostalnoj djelatnosti. Samostalna djelatnost isključuje postojanje radnog odnosa njenog nositelja u toj istoj djelatnosti, zbog činjenice što je izvor dohotka od samostalne djelatnosti potpuno različit od izvora dohotka nesamostalnog rada. Jednostavno rečeno, osoba koja obavlja rad samostalno ne može ga istodobno obavljati i nesamostalno.

Zakon o porezu na dohodak (NN br. 177/04, 73/08, 80/10, 109/11 — OUSRH, 114/11, 22/12, 144/12, 43/13 — Rješenje USRH, 120/13 — Odluka i Rješenje USRH, 125/13, 148/13, 12/14 — RUSRH, 83/14 — OUSRH, 143/14 i 136/15) uređuje koje djelatnosti se smatraju slobodnim zanimanjima u članku 18., koji glasi: „(2) Djelatnostima slobodnih zanimanja smatraju se profesionalne djelatnosti fizičkih osoba koje su po toj osnovi obvezno osigurane prema propisima koji uređuju obvezna osiguranja, odnosno djelatnosti fizičkih osoba kojima su to osnovne djelatnosti i koje su po toj osnovi upisane u registar poreznih obveznika poreza na dohodak. Djelatnostima slobodnih zanimanja osobito se smatraju: samostalna djelatnost zdravstvenih djelatnika, veterinara, odvjetnika, javnih bilježnika, revizora, inženjera, arhitekata, poreznih savjetnika, stečajnih upravitelja, tumača, prevoditelja, turističkih djelatnika i druge slične djelatnosti.“ Porez na dohodak od samostalne djelatnosti na temelju podataka iz poslovnih knjiga utvrđuju i plaćaju osobe koje samostalno obavljaju djelatnost; one su obvezno osigurane, a doprinose plaćaju prema rješenju Porezne uprave te su upisane u registar poreznih obveznika (članci 17. i 18. Zakona o porezu na dohodak). Porez na dobit plaća osoba koja obavlja samostalnu djelatnost na vlastiti zahtjev ili je obavezna kada ispunjava zakonske uvjete za takvo oporezivanje (članak 26. stavak 1. Zakona o porezu na dohodak).

Pojam „poduzetnička plaća“ često se shvaća kao plaća u radnom odnosu, no ona je isključivo porezna kategorija uvedena da bi fizičke osobe obveznice poreza na dobit od samostalne djelatnosti bile u ravnopravnom poreznom položaju s fizičkim osobama obveznicima poreza na dohodak. „Poduzetnička plaća“ nema veze s radnim pravom. U sustavu oporezivanja dohotka osobni odbici utječu na razinu poreza; u oporezivanju dobiti osobni odbici nemaju izravan učinak. Zbog toga je u sustavu dobiti uvedena kategorija „poduzetnička plaća“ kako bi se dio učinka osobnog odbitka mogao reflektirati i kod oporezivanja dobiti.

U poreznom smislu, ograničenje da nositelj vlastite samostalne djelatnosti ne može biti u radnom odnosu kod drugog poslodavca ne postoji. Dakle, obavljanje samostalne djelatnosti nije povezano s nemogućnošću sklapanja radnog odnosa kod drugog poslodavca (bilo puno ili nepuno radno vrijeme). Prepreke istodobnog obavljanja samostalne djelatnosti i radnog odnosa mogu postojati samo u posebnim propisima koji reguliraju određene djelatnosti (ne poreznim već drugim propisima).

Pravna problematika iz područja radnog prava i prava trgovačkih društava izvan je djelokruga poreznog savjetovanja; gore navedeno predstavilo je mišljenje u dobroj vjeri, ali ne predstavlja obvezujuće stručno mišljenje radno-pravne struke.

Arhitektonske i inženjerske poslove te djelatnosti u prostornom uređenju i gradnji do srpnja 2015. uređivao je stari Zakon (NN br. 152/08, 45/11, 25/13). Od srpnja 2015. na snazi su novi zakoni: Zakon o poslovima i djelatnostima prostornog uređenja i gradnje (NN br. 78/15) i Zakon o komori arhitekata i komorama inženjera u graditeljstvu i prostornom uređenju (NN br. 78/15). Vidljivo je da novi zakon iz 2015. uklanja ranije ograničenje iz članka 20. prijašnjeg Zakona koje je sprječavalo inženjere/arhitekte da imaju ured ukoliko su u radnom odnosu kod drugog poslodavca.

| Stavka | Sažetak | Zakonska referenca / napomena |

|---|---|---|

| Definicija samostalne djelatnosti | Izvor dohotka potpuno različit od nesamostalnog rada; isključuje radni odnos u istoj djelatnosti | Zakon o porezu na dohodak, članak 18. |

| Oporezivanje | Mogućnost oporezivanja porezom na dohodak ili porezom na dobit; poduzetnička plaća za usklađivanje osobnih odbitaka | Zakoni o porezu na dohodak i porezu na dobit (čl. 17., 18., 26.) |

| Istodobni rad i djelatnost | Porezno nije zabranjeno; ograničenja mogu postojati u drugim propisima | Posebni propisi/strukovni propisi, komore |

| Promjena zakonske regulative (2015.) | Novi zakon uklanja ranije radno-odnosno ograničenje | Zakon (NN br. 78/15) |