Radno vrijeme: 8-16 sati radnim danom

072 303 334

POSLOVNA PODRŠKA

PDV na elektronički obavljene usluge

Kako bi porezni obveznici na ispravan način primjenjivali odredbe Zakona o porezu na dodanu vrijednost (u nastavku: Zakon) i Direktive Vijeća 2006/112/EZ, potrebno je za svaku obavljenu uslugu ispravno odrediti mjesto obavljanja usluge. Nakon što se utvrdi mjesto obavljanja usluge, utvrđena je i nadležnost države u smislu ubiranja PDV-a na tu isporuku. Način oporezivanja elektroničkih usluga obavljenih inozemnim primateljima ovisi o tome obavljaju li se te usluge osobama koje su porezni obveznici ili osobama koje to nisu, te imaju li te osobe sjedište, prebivalište ili uobičajeno boravište u drugoj državi članici EU ili trećoj zemlji.

Što se smatra elektronički obavljenim uslugama?

Elektronički obavljenim uslugama u smislu Zakona osobito se smatraju:- isporuka web-sjedišta i udomljavanje web-sjedišta (hosting)

- daljinsko održavanje programa i opreme

- isporuka računalnih programa i njihovo ažuriranje (uključujući SaaS usluge)

- isporuka slika, tekstova i informacija te omogućavanje pristupa bazama podataka

- isporuka glazbe, filmova i igara, uključujući igre na sreću i kockarske igre putem interneta

- emitiranje političkih, kulturnih, umjetničkih, sportskih, znanstvenih i zabavnih programa

- učenje na daljinu

Ista pravila o utvrđivanju mjesta oporezivanja primjenjuju se i na telekomunikacijske usluge te usluge radijskog i televizijskog emitiranja.

Temeljno načelo utvrđivanja mjesta obavljanja usluge

Temeljno načelo utvrđivanja mjesta obavljanja usluge kod tzv. B2B usluga propisano je čl. 17. st. 1. Zakona — mjesto oporezivanja utvrđuje se prema sjedištu, prebivalištu ili uobičajenom boravištu primatelja usluge. Kod tzv. B2C usluga primjenjuje se čl. 17. st. 2. Zakona — mjesto oporezivanja utvrđuje se prema sjedištu, prebivalištu ili uobičajenom boravištu isporučitelja. Izuzeci od temeljnih načela iz čl. 17. Zakona propisani su čl. 18. – 26. Zakona, a upravo se ti izuzeci primjenjuju na elektronički obavljene usluge.

B2B — elektroničke usluge inozemnim poreznim obveznicima

Kada tuzemni porezni obveznik obavlja elektroničke usluge inozemnim poreznim obveznicima (B2B), primjenjuje se temeljno načelo iz čl. 17. st. 1. Zakona — mjesto oporezivanja je sjedište primatelja usluge. Tuzemni porezni obveznik u takvim slučajevima izdaje račune bez obračunanog PDV-a:

- uz klauzulu „prijenos porezne obveze" ili „reverse charge" — za kupce iz drugih država članica EU

- uz napomenu „PDV nije obračunan prema čl. 17. st. 1. Zakona o porezu na dodanu vrijednost" — za kupce iz trećih zemalja

Pružene B2B usluge primateljima iz EU obvezno se prijavljuju u Zbirnoj prijavi (ZP) do 20. u mjesecu koji slijedi nakon obavljene usluge, uz navedeni PDV identifikacijski broj primatelja. Prije izdavanja računa bez PDV-a preporučuje se provjeriti valjanost VAT ID broja primatelja na VIES portalu (ec.europa.eu/taxation_customs/vies) — ako se naknadno utvrdi da je broj nevažeći, porezna odgovornost može pasti na isporučitelja.

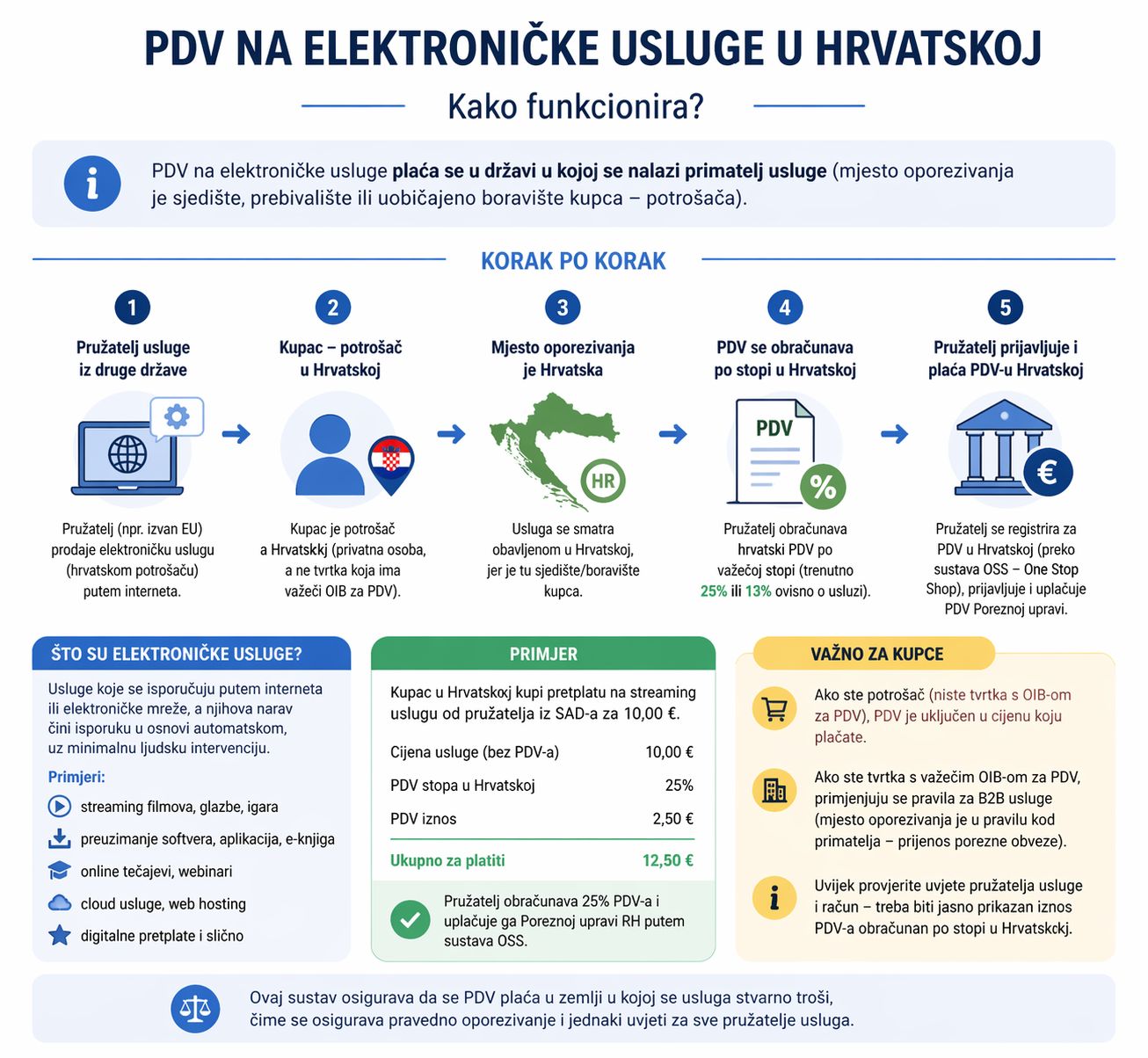

B2C — elektroničke usluge osobama koje nisu porezni obveznici iz EU

Kod obavljanja elektroničkih usluga osobama koje nisu porezni obveznici iz drugih država članica EU (B2C), čl. 26.a Zakona propisan je prag isporuke od 10.000,00 eura na godišnjoj razini.

- Ispod praga: usluge se oporezuju prema mjestu isporučitelja sukladno čl. 17. st. 2. Zakona, tj. u Republici Hrvatskoj, te se na računima obračunava hrvatski PDV po stopi od 25%.

- Iznad praga: mjesto oporezivanja premješta se iz RH u državu primatelja usluge, a PDV se obračunava i plaća po stopi PDV-a te države članice.

Prag se računa kumulativno za sve privatne osobe iz EU zajedno, a ne po pojedinoj zemlji, stoga je važno kontinuirano pratiti ukupni iznos takvih isporuka.

Mogućnosti po prelasku praga od 10.000,00 eura

U trenutku prelaska praga tuzemni porezni obveznik ima dvije mogućnosti:

- Registracija za PDV u svakoj pojedinoj državi članici iz koje dolaze primatelji usluga te obračun i plaćanje PDV-a te države sukladno njezinim propisima — ova je opcija administrativno složena, osobito za porezne obveznike koji imaju kupce u više zemalja EU.

- Primjena posebnog postupka OSS (One Stop Shop) iz čl. 125.a – 125.h Zakona — u praksi znatno jednostavnija opcija. Putem OSS-a porezni obveznik obračunava i plaća PDV svih relevantnih država članica na jednom mjestu — u Republici Hrvatskoj, putem portala ePorezna (obrazac ePDV-OSS) — bez obveze registriranja za PDV u tim državama. OSS prijava podnosi se kvartalno, najkasnije do zadnjeg dana u mjesecu koji slijedi nakon završetka kalendarskog kvartala, a plaćanje se vrši zbirno na jedan račun.

B2C — elektroničke usluge osobama iz trećih zemalja (izvan EU)

Kod obavljanja elektroničkih usluga osobama koje nisu porezni obveznici sa sjedištem, prebivalištem ili uobičajenim boravištem u trećim zemljama (izvan EU), mjesto oporezivanja utvrđuje se prema čl. 26. Zakona — na području te treće zemlje. U takvim slučajevima tuzemni porezni obveznik trebao bi se raspitati o svojim poreznim obvezama u toj trećoj zemlji.

- Ako postoji obveza registriranja za PDV u toj trećoj zemlji, račun se izdaje sukladno propisima te zemlje.

- Ako ne postoji takva obveza, račun se izdaje prema tuzemnim propisima bez obračunanog PDV-a uz napomenu: „PDV nije obračunan prema čl. 26. Zakona o porezu na dodanu vrijednost".

Pregled napomena na računima i PDV obrazaca

Radi lakšeg snalaženja, u nastavku je prikazan pregled ispravnih napomena na računima i odgovarajućih PDV obrazaca prema vrsti transakcije.

| Vrsta transakcije | Napomena na računu | PDV obrazac / prijava |

|---|---|---|

| B2B – primatelj iz EU | „Prijenos porezne obveze" / „Reverse charge" – čl. 17. st. 1. Zakona / čl. 196. Direktive 2006/112/EZ | PDV obrazac, polje II.3 + Zbirna prijava (ZP) do 20. sljedećeg mj. |

| B2B – primatelj iz treće zemlje | „PDV nije obračunan prema čl. 17. st. 1. Zakona o porezu na dodanu vrijednost" | PDV obrazac, polje II.3 |

| B2C elektroničke usluge EU – ispod praga 10.000 EUR | Standardni račun s hrvatskim PDV-om (25%) | Standardna PDV prijava |

| B2C elektroničke usluge EU – iznad praga 10.000 EUR (OSS) | PDV po stopi države kupca – čl. 26.a, čl. 125.a Zakona | OSS prijava (kvartalno, ePorezna portal) |

| B2C elektroničke usluge – primatelj iz treće zemlje | „PDV nije obračunan prema čl. 26. Zakona o porezu na dodanu vrijednost" | PDV obrazac / provjeriti obveze u trećoj zemlji |

Važne napomene

Ispravna napomena na računu zakonska je obveza — bez nje Porezna uprava može osporiti primijenjeni PDV tretman i zahtijevati naknadno plaćanje PDV-a s kamatama i mogućim kaznama.

Jednako tako, porezni obveznici koji primaju elektroničke usluge od inozemnih pružatelja iz EU (npr. Google, Meta, Adobe, AWS i sl.) obvezni su takve usluge prijaviti u obrascu PDV-S do 20. u sljedećem mjesecu, čak i kada je krajnji porezni učinak neutralan — propust prijave može rezultirati kaznenom odgovornošću.