Radno vrijeme: 8-16 sati radnim danom

072 303 334

Online knjigovodstvo

FINANCIJE I RAČUNOVODSTVO

e Računi besplatno slanje i primanje

Iako se e-Poslovanje i digitalizacija kao mantra spominju još od druge polovice prošlog stoljeća, realni sektor ostvarenjem tehničkih preduvjeta, tek u prošlom desetljeću u nekim područjima i počinje sa aktivnom primjenom digitaliazcije i ePoslovanja, a jedan od oblika su i e-Računi.

Od 1. prosinca 2018. godine stupila je na snagu obveza zaprimanja isključivo elektroničkih računa za dio obveznika u javnom sektoru, odnosno eRačuna. Kroz godine od kada radimo sa elektroničkim dokumentima, preboljeli smo početne probleme raznih tipova, od toga da su banke na elektroničkim izvodima imale zamijenjene valute HRK i EUR, koje nisu primijetili jer su slali elektroničke izvode, ali službenici nisu znali kako izgledaju, obzirom da ih oni nisu mogli vidjeti nakon učitavanja, pa tako nisu znali ni kako pregledati greške, do toga da neke banke mjesecima nisu na elektroničkim izvodima iskazivale partnere platitelje/primatelje, do toga da su iskazivale storno transakcije na krivoj strani ili sa krivim predznakom i slično. Probleme smo rješavali uz veliku upornost i u pravilu dobiveni odgovor - "ali nitko nam to još nije reklamirao, nemoguće da imamo takvu grešku" i sl. Kako izgledaju poslovne knjige korisnika koji nakon toga dođu nama u knjigovodstvo, preširoka je tema za ovaj članak. Veliki dio knjigovodstvenih servisa radi sličnih razloga ne želi dati korisnicima pristup u knjigovodstveni sustav, niti žele da to bude transparentno, ili ne mogu odgovoriti na pitanja korisnika o uočenim nelogičnostima.

Ne samo radi aktulanih trendova, nego i radi jednostavnosti i ubrzavanja administracije i tokova dokumentacije, većina tvrtki prihvaćala je i do sada e-Račune pogotovo ako ih može koristiti uz nisku cijenu ili besplatno, i ako ima tehnički pripremljeno knjigovodstvo na koje se može osloniti i dobiti podršku. Zakon o elektroničkim računima u javnoj nabavi, na žalost nije bio poticaj masovnijem prihvaćanju upotrebe e-računa u ostalim područjima gdje eRačuni nisu bili obavezni, sve do 2026. godine.

S krajem 2025., odnosno početkom 2026 godine u primjeni je Fiskalizacija 2.0.

28.10.2025. u Europskoj komisiji održan sastanak stakeholdera vezano uz VAT in Digital Age, gdje su eksplicitno na sastanku zaključili da bi trebalo za implementaciju ostaviti 18 mjeseci. Pri tome se očekuje da postoji usvojeni zakon i popratne upute tih 18 mjeseci da bi se uspješno mogao VAT in Digital Age implementirati. Kad se kaže „VAT in Digital Age“, misli se na promjene, pravila i reforme PDV‑a koje se odnose na digitalno poslovanje — primjerice:

- e‑fakturiranje (elektronički računi),

- digitalno izvještavanje o PDV‑u,

- online sustave za praćenje transakcija,

- nove EU propise za digitalnu ekonomiju Dakle, oni taj isti skup promjena i aktivnosti nazivaju "porez na dodanu vrijednost u digitalnom dobu", odnosno digitalizacija, a ne upakirano u pojam "fiskalizacija" (što je samo jedan element digitalizacije) plasiran na takav način kako sektor poduzetništva ne bi shvatio na prvu loptu opseg planiranih promjena, koje će tektonski uzdrmati sve redom. I ne, nitko ne smatra sami pojam digitalizacije negativnim, nego je nagativan način na koji se ovo sve provodi. I najbitnije od svega - predviđaju da je za isto potrebno min. 18 mjeseci, a ne 6 mjeseci.

Pristup testnom okruženju nije omogućen niti krajnjim korisnicima/poduzetnicima, a niti računovodstvenim servisima - što znači da će oni testiranja raditi "na živo" nakon 01.01. uz znatan rizik pogrešaka i poteškoća ne samo pri PDV prijavama, nego i pri izdavanju računa, uz vjerojatnost nastanka štete za same poduzetnike, poslovne partnere i izlaganju zaposlenika riziku radi izostanka vremena za obuku.

Tko će te štete platiti?

Danas razgovaramo o tome kako bi poduzetnici/korisnici trebali znati koje od novih polja odabrati - npr. Vrsta poslovnog procesa.

Pretpostavka je da će aplikacija za izdavanje računa defaultno ponuditi vrstu P1 – Fakturiranje isporuka dobara i usluga preko narudžbi na temelju ugovora, bez upozorenja izdavatelju da postoji još xy drugih vrsta - te da će korisnik samo prijeći preko toga polja bez percipiranja da postoji neki izbor (a i ako percipira, kako bi trebao znati odabrati?).

Automatski se pretpostavlja da svi programi toga tipa imaju izvrstan UX - a nemaju, neki su miljama daleko, a uz to se još i opiru unapređenjima (pa kada šaljete da novi korisnici stalno rade istu grešku na istom mjestu, uključujući IT profil korisnika, zaključe da im nisu sve na broju i neka bolje gledaju).

A ovo su otvorena pitanja samo za jedan detalj.

ODABIR VRSTE POSLOVNOG PROCESA ZA FISKALIZACIJU 2.0

P1 – Fakturiranje isporuka dobara i usluga preko narudžbi na temelju ugovora

P2 – Periodično fakturiranje isporuka na temelju ugovora

P3 – Fakturiranje isporuka preko nepredviđene narudžbe

P4 – Plaćanje predujma (avansno plaćanje)

P5 – Plaćanje na licu mjesta

P6 – Plaćanje prije isporuke na temelju narudžbe

P7 – Računi s referencom na otpremnicu

P8 – Računi s referencom na otpremnicu i primku

P9 – Odobrenje ili negativno fakturiranje

P10 – Korektivno fakturiranje

P11 – Parcijalno i završno fakturiranje

P12 – Samoizdavanje računa

P99 – Poslovni proces koji definira kupac

Izvor https://share.google/PMKMpMb9lpvGV59KT

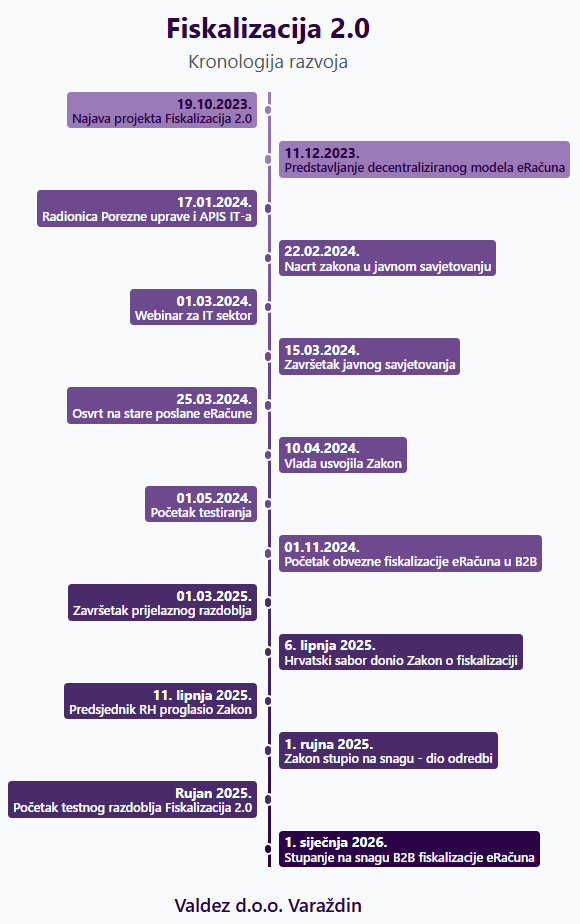

Hodogram događanja oko eRačuna.

Za sve detaljnije informacije i komentare slobodno se obratite preko rubrike Kontakt.