Radno vrijeme: 8-16 sati radnim danom

072 303 334

Online knjigovodstvo

FINANCIJE I RAČUNOVODSTVO

Ispravak porezne osnovice i PDV-a - novi Zakon i Pravilnik o porezu na dodanu vrijednost iz 2024.

Nove odredbe o naknadnom smanjenju porezne osnovice odnose se na račune koji su izdani od 01.01.2024. godine za isporuke dobara i usluga, i to:

- u slučaju opoziva ili različitih vrsta popusta

- smanjenju porezne osnovice u slučaju nemogućnosti naplate potraživanja

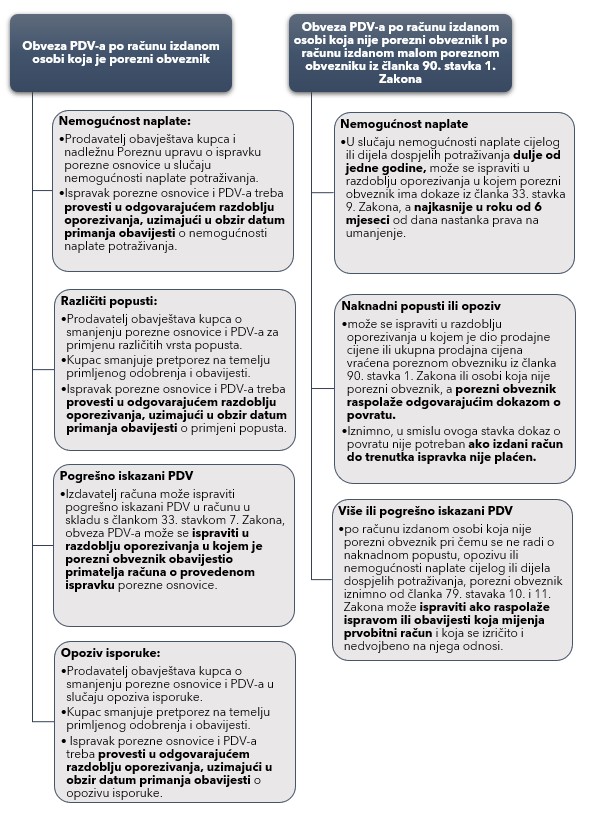

Obveza PDV-a po računu izdanom osobi koja je porezni obveznik

Opoziv isporuke:

Prodavatelj obavještava kupca o smanjenju porezne osnovice i PDV-a u slučaju opoziva isporuke. Kupac smanjuje pretporez na temelju primljenog odobrenja i obavijesti. Ispravak porezne osnovice i PDV-a treba provesti u odgovarajućem razdoblju oporezivanja, uzimajući u obzir datum primanja obavijesti o opozivu isporuke.

Različiti popusti:

Prodavatelj obavještava kupca o smanjenju porezne osnovice i PDV-a za primjenu različitih vrsta popusta.Kupac smanjuje pretporez na temelju primljenog odobrenja i obavijesti.Ispravak porezne osnovice i PDV-a treba provesti u odgovarajućem razdoblju oporezivanja, uzimajući u obzir datum primanja obavijesti o primjeni popusta.

Nemogućnost naplate:

Prodavatelj obavještava kupca i nadležnu Poreznu upravu o ispravku porezne osnovice u slučaju nemogućnosti naplate potraživanja.Ispravak porezne osnovice i PDV-a treba provesti u odgovarajućem razdoblju oporezivanja, uzimajući u obzir datum primanja obavijesti o nemogućnosti naplate potraživanja.

Pogrešno iskazani PDV

Izdavatelj računa može ispraviti pogrešno iskazani PDV u računu u skladu s člankom 33. stavkom 7. Zakona,obveza PDV-a može se ispraviti u razdoblju oporezivanja u kojem je porezni obveznik obavijestio primatelja računa o provedenom ispravku porezne osnovice.

Obveza PDV-a po računu izdanom osobi koja nije porezni obveznik

Nemogućnost naplate

U slučaju nemogućnosti naplate cijelog ili dijela dospjelih potraživanja dulje od jedne godine, može se ispraviti u razdoblju oporezivanja u kojem porezni obveznik ima dokaze iz članka 33. stavka 9. Zakona, a najkasnije u roku od 6 mjeseci od dana nastanka prava na umanjenje.

Više ili pogrešno iskazani PDV po računu izdanom osobi koja nije porezni obveznik

pri čemu se ne radi o naknadnom popustu, opozivu ili nemogućnosti naplate cijelog ili dijela dospjelih potraživanja, porezni obveznik iznimno od članka 79. stavaka 10. i 11. Zakona može ispraviti ako raspolaže ispravom ili obavijesti koja mijenja prvobitni račun i koja se izričito i nedvojbeno na njega odnosi.

Obveza PDV-a po računu izdanom malom poreznom obvezniku iz članka 90. stavka 1. Zakona ili osobi koja nije porezni obveznik

U slučaju naknadnih popusta ili opoziva može se ispraviti u razdoblju oporezivanja u kojem je dio prodajne cijene ili ukupna prodajna cijena vraćena poreznom obvezniku iz članka 90. stavka 1. Zakona ili osobi koja nije porezni obveznik, a porezni obveznik raspolaže odgovarajućim dokazom o povratu.Iznimno, u smislu ovoga stavka dokaz o povratu nije potreban ako izdani račun do trenutka ispravka nije plaćen.

Izvor: https://narodne-novine.nn.hr/clanci/sluzbeni/2024_01_1_7.html

Naknadna promjena porezne osnovice u slučaju nemogućnosti naplate

Prema čl. 33. st. 8. – 11. Zakona o PDV-u i čl. 43.b Izmjena Pravilnika o PDV-u za potraživanja za prodana dobra i obavljene usluge koje nisu naplaćene dulje od jedne godine, računajući od dana dospijeća tog potraživanja, porezni obveznik može ispraviti poreznu osnovicu, odnosno smanjiti poreznu obvezu u roku od 6. mjeseci od dana nastanka prava na smanjenje, ali samo ako su obavljene radnje pažnjom dobroga gospodarstvenika, i to samo za izdane račune od 1. siječnja 2024. godine na dalje. Prema čl. 43.b st. 1. Izmjena Pravilnika o PDV-u, porezni obveznik koji je obavio isporuku drugom poreznom obvezniku, može smanjiti poreznu osnovicu u slučaju nemogućnosti naplate cijelog ili dijela dospjelih potraživanja koja nisu naplaćena dulje od jedne godine, ako:

- poreznog obveznika kojemu je obavljena isporuka obavijesti o provedenom ispravku – može mu izdati odobrenje za nemogućnost naplate ili storno račun

- ima dokaze iz čl. 33. st. 9. Zakona o PDV-u, odnosno da su obavljene radnje pažnjom dobroga gospodarstvenika te da ima dokaze u svrhu naplate dospjelog potraživanja, i to ako:

- se vodi ovršni postupak

- su potraživanja utužena na sudu

- je postignuta nagodba s dužnikom koji nije povezana osoba u smislu č. 33. st. 13. Zakona o PDV-u

- dokaže na drugi način da je zahtijevao naplatu potraživanja od svog kupca

- ne radi se o povezanim se osobama (prema čl. 33. st. 9. Zakona o PDV-u smatraju osobe koje su u obiteljskim i drugim bliskim osobnim vezama s poreznim obveznikom te u slučaju postojanja financijskih i pravnih veza, uključujući odnose poslodavca i zaposlenika te članova njihovih obitelji, veza na temelju članstva, upravljanja ili vlasništva)

Za potrebe PDV-a i ispravka porezne osnovice i smanjenje svote PDV-a dovoljno samo pokrenuti neki od navedenih slučajeva, neovisno o procjeni naplate i konačnoj naplati tog potraživanja, dok uvjeti koje propisuje Zakon o porezu na dobit (Nar. nov., br. 177/04. – 114/23.), a u vezi s vrijednosnim usklađivanjem potraživanja od kupaca i uvjeta za otpis potraživanja od kupaca kao porezno priznati trošak koji ne uvećava osnovicu poreza na dobitak i dalje vrijede.

O obavljenom ispravku treba također obavijestiti i nadležnu Poreznu upravu (čl. 33. st. 11. Zakona o PDV-u) te uz Obrazac PDV treba podnijeti i Obrazac PDV – ispravak, kao i obavijestiti kupca o provedenom ispravku – poslati Obavijest o smanjenju porezne osnovice zbog nemogućnosti naplate.