Radno vrijeme: 8-16 sati radnim danom

072 303 334

Online knjigovodstvo

FINANCIJE I RAČUNOVODSTVO

Ulaganje u tuđu imovinu u najmu - zakupu

Svaka tvrtka koja unajmljuje poslovni prostor za svoje poslovanje može se suočiti s različitim scenarijima i troškovima vezanim uz tu najamninu. Način na koji tvrtka računovodstveno evidentira ove troškove ovisi o uvjetima u ugovoru između zakupodavca i zakupnika, kao i o vrsti ulaganja koja se obavljaju u tom zakupljenom prostoru.

Prvi korak je razumijeti što je dogovoreno u ugovoru o zakupu između zakupodavca (osobe koja iznajmljuje prostor) i zakupnika (osobe koja unajmljuje prostor). U tom ugovoru može se specificirati tko će snositi troškove ulaganja u poslovni prostor.

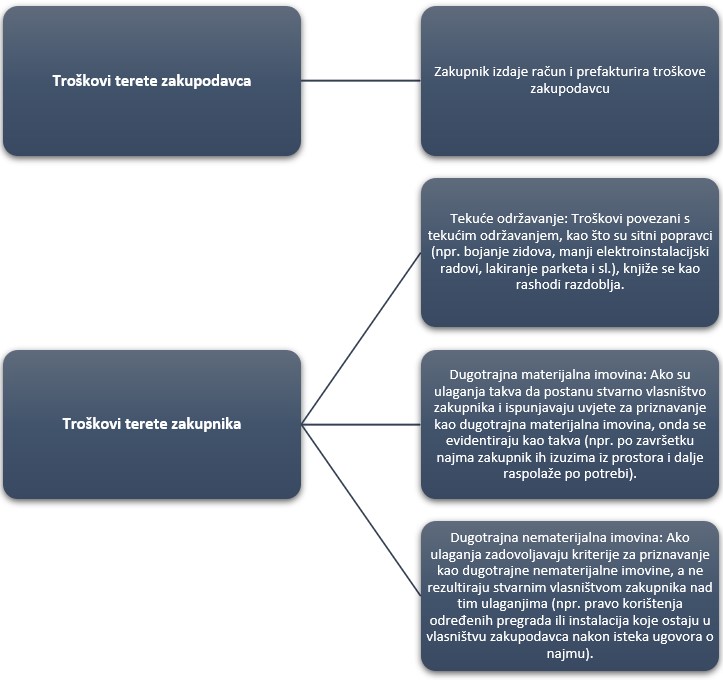

- Troškovi terete zakupodavca: Ako je ugovorom dogovoreno da će zakupodavac snositi troškove ulaganja u poslovni prostor, zakupnik će izdati račun zakupodavcu za ta ulaganja. Zakupnik će te troškove knjižiti kao rashode u svojim knjigama, što znači da će ih priznati kao troškove koji smanjuju njegovu dobit. Potraživanja za ta ulaganja (računi) evidentiraju se kao prihodi jer se zakupniku nadoknađuju od zakupodavca. Ovi računi se međusobno prebijaju s računima za najamninu, što znači da se plaćanje zakupa smanjuje za troškove ulaganja.

- Troškovi terete zakupoprimca: Ako je dogovoreno da će zakupnik snositi troškove ulaganja, tada će način računovodstvenog tretmana ovih ulaganja ovisiti o njihovoj vrsti.

- Tekuće održavanje: Troškovi povezani s tekućim održavanjem, kao što su sitni popravci (npr. bojanje zidova, manji elektroinstalacijski radovi, lakiranje parketa i sl.), knjiže se kao rashodi razdoblja. To znači da se tretiraju kao troškovi koji trenutno smanjuju dobit tvrtke.

- Dugotrajna materijalna imovina: Ako su ulaganja takva da postanu stvarno vlasništvo zakupnika i ispunjavaju uvjete za priznavanje kao dugotrajna materijalna imovina, onda se evidentiraju kao takva. Na primjer, ako zakupnik ugradi aparate, opremu ili namještaj koji ostaje u vlasništvu zakupnika nakon završetka ugovora o zakupu, to će biti dugotrajna materijalna imovina tvrtke koju zakupnik po završetku najma izuzima iz prostora i dalje raspolaže po potrebi.

- Dugotrajna nematerijalna imovina: Ako ulaganja zadovoljavaju kriterije za priznavanje kao dugotrajne nematerijalne imovine, a ne rezultiraju stvarnim vlasništvom zakupnika nad tim ulaganjima, onda se evidentiraju kao nematerijalna dugotrajna prava, odnosno kao ulaganja na tuđoj imovini radi poboljšanja i knjiže na konto tipa 01213. Primjeri uključuju ugradnju radi prava korištenja npr. adaptacije sanitarnog čvora, dodatnih zidova i pregra, provođenje instalacija itd. koje ostaju u vlasništvu zakupodavca nakon isteka ugovora o najmu. Obračun amortizacije ulaganja provodi se u tom slučaju prema procijenjenom vijeku uporabe.

Ova razlika u računovodstvenom tretmanu ovisi o dogovoru između stranaka u ugovoru o zakupu i prirodi ulaganja. Važno je pravilno evidentirati ove troškove kako bi se pridržavali računovodstvenih standarda i ispravno prikazali financijski izvještaji tvrtke.

Zakupoprimac koji mora znati na koji način će navedeno biti korišteno, na takve račune treba staviti napomenu - Ulaganje u prostor u najmu te procijenjeni vijek upotrebe, ukoliko se radi o DI.