Radno vrijeme: 8-16 sati radnim danom

072 303 334

Online knjigovodstvo

FINANCIJE I RAČUNOVODSTVO

Postupak oporezivanja od 01.07.2021. i PDV za isporuke u EU

Od 01.07.2021 stupaju na snagu izmjene Zakona o PDV-u koje se odnose na isporuke dobara i usluga primateljima koji nisu porezni obveznici (nisu u sustavu PDV-a) u drugim članicama EU.

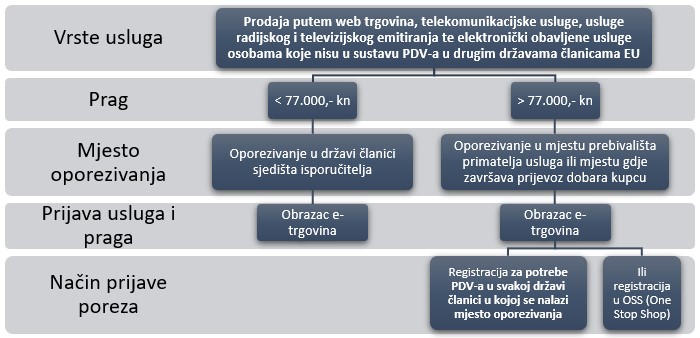

Izmjene se odnose na prodaju putem web trgovina, telekomunikacijske usluge, usluge radijskog i televizijskog emitiranja te elektronički obavljene usluge osobama koje nisu u sustavu PDV-a u drugim državama članicama EU.

Mjesto oporezivanja navedenih isporuka je u državi članici sjedišta isporučitelja, ako je u prethodnoj i tekućoj kalendarskoj godini njihova vrijednost bila manja od 77.000,00 kuna.

U trenutku prelaska praga, mjesto oporezivanja je mjesto prebivališta primatelja usluga i mjesto gdje završava prijevoz dobara kupcu. Stoga se nakon prelaska praga porezni obveznik može prijaviti za primjenu OSS-a (eng. One Stop Shop), a ako ne odabere tu mogućnost, mora se registrirati za potrebe PDV-a u svakoj državi članici u kojoj se nalazi mjesto oporezivanja njegovih isporuka.

Ako tijekom godine prijeđe prag koji iznosi 77.000,00 kuna, porezni obveznik je obvezan podnijeti Obrazac e-trgovina u roku od 8 dana od dana kada je obavio isporuku kojom je prešao prag. Portal za registraciju za potrebe korištenja posebnog postupka oporezivanja dostupan je ovdje.

Izmjene u vezi prodaje dobara na daljinu stupaju na snagu 01.07.2021. te su porezni obveznici koji obavljaju navedene isporuke u vrijednosti manjoj od praga obvezni do 20.07.2021. godine podnijeti dva Obrasca e-trgovina, jedan za razdoblje od 01.01.2020. do 31.12.2020., a drugi za razdoblje od 01.01.2021. do 30.06.2021.

Prag se ne primjenjuje na ostale usluge obavljene osobama koje nisu porezni obveznici, isporuke dobara unutar iste države članice te na porezne obveznike iz trećih zemalja.

Od 01.07.2021. ukida se oslobođenje od plaćanja PDV-a pri uvozu pošiljki male vrijednosti (do 160,00 kuna). Porezni obveznik koji primjenjuje IOSS naplaćuje PDV od kupca kao dio prodajne cijene te su dobra prijavljena u IOSS-u oslobođena plaćanja PDV-a pri uvozu ako isporučitelj Carinskoj upravi predoči valjani IOSS identifikacijski broj.

Porezni obveznici koji obavljaju telekomunikacijske usluge, usluge radijskog i televizijskog emitiranja, elektronički obavljene usluge te prodaju dobara na daljinu osobama koje nisu porezni obveznici (nisu u sustavu PDV-a) u drugim državama članicama Europske unije u vrijednosti manjoj od praga obvezni su do 20. siječnja tekuće za prethodnu kalendarsku godinu podnijeti Pregled telekomunikacijskih usluga, radio i tv emitiranja i elektronički obavljenih usluga te isporuka dobara na daljinu osobama koje nisu porezni obveznici u EU na Obrascu e-trgovina.

Radi lakšeg razumijevanja, pripremili smo grafički prikaz novog postupka oporezivanja.

{jd_file file==453}