Radno vrijeme: 8-16 sati radnim danom

072 303 334

FINANCIJE

Pregleda: 546

Odluka o otpisu potraživanja iznad 665€

Ovisno o tome koji firma ima plan s teško naplativim potraživanjima, Odluke za zastarjela i nenaplativa potraživanja obvezna je donijeti Uprava. Knjigovodstvo Upravi može dati pregled stanja i prijedloge, ali ne i donositi odluke. Potrebno je sve sporne stavke prvo uskladiti s partnerima, a nakon toga donijeti Odluke za zastarjela i nenaplativa potraživanja koja se ne bi smjela prikazivati u bilanci kao imovina, jer se to smatra nerealnim prikazivanjem stanja, koja idu u završne izvještaje. Zakonom je propisano da godišnji financijski izvještaji moraju pružiti istinit i fer prikaz financijskog položaja i uspješnosti poslovanja poduzetnika - što sa prikazom zastarjelih i nenaplativih potraživanja u bilanci nije moguće.

Iako knjiženja sa strane knjigovodstva mogu biti korektna, u slučaju kada je naplata potraživanja neuredna i neusklađena ili Uprava nije donijela odgovarajuće odluke, rukovodstvo firme teško može postići fer i istinit prikaz imovine. Ovisno je li za naplatu potraživanja zadužena komercijala ili knjigovodstvo, potraživanja po ročnosti svakako bi trebalo pratiti i predočiti na zahtjev Uprave, a (pre)često se događa da unatoč tome što se potraživanja po ročnosti knjigovodstveno prate - Uprava mikro firmi nikada ne izvrši uvid u ta stanja. Obzirom na navedeno, upitno je koliko završni izvještaji takvih poduzetnika mogu prikazivati fer i istinito stanje.

U nastavku dajemo primjer odluke o otpisu potraživanja iznad 5000 kn po pojedinom dužniku obvezniku poreza na dobit.

ODLUKA o otpisu potraživanja

Ovom Odlukom uređuje se otpis dospjelih potraživanja temeljem navedenih računa, a koja nisu naplaćena do ______________________ god.

Otpis potraživanja biti će knjižen na teret rashoda, obzirom da je od dana dospijeća do kraja poreznog razdoblja proteklo više od 3 godine te je potraživanje zastarjelo.

| Br.računa | Dospijeće | Kupac | OIB | Za uplatu | Već plaćeno | Ostaje za uplatu |

Obrazloženje odluke:

- obavljene su / nisu obavljene sve radnje za osiguranje naplate duga, pažnjom dobroga gospodarstvenika (potraživanja su utužena ili se zbog njih vodi ovršni postupak ili su prijavljena u stečajnom postupku nad dužnikom ili je postignuta nagodba s dužnikom, obveznikom poreza na dobit koji nije povezana osoba, prema posebnom propisu u slučaju stečaja, arbitraže ili mirenja), pri čemu je utvrđena konačna nemogućnost naplate iznosa potraživanja

- porezni obveznik raspolaže / ne raspolaže dokazima da troškovi pokretanja postupaka iz stavka 3. članka 9. Zakona o porezu na dobit premašuju iznos potraživanja

- dužnici jesu/nisu fizičke osobe/građani

- dužnici jesnu/nisu povezane osobe

- potraživanje je evidentirano u poslovnim knjigama kao prihod u periodu kada je nastalo

Temeljem navedenog, ovlaštena osoba tvrtke donosi Odluku o tretmanu otpisa na porezno priznate ili nepriznate rashode.

Odluka stupa na snagu danom donošenja.

U ……………......................, .................................

Ovlaštena osoba / Direktor

(potpis i pečat):

- Prema čl. 9. st. 8. Zakona porezno priznati rashod je i otpis potraživanja iskazanih u prihodima od nepovezane osobe ako porezni obveznik dokaže da troškovi pokretanja određenih postupaka iz čl. 9. st 3. Zakona premašuju svotu potraživanja ili ako dokaže da je pažnjom dobroga gospodarstvenika pokrenuo određene radnje s ciljem naplate potraživanja, pri čemu je utvrdio konačnu nemogućnost naplate otpisane svote potraživanja. Navedeno se u skladu s čl. 33. st. 9. Pravilnika primjenjuje i na otpise potraživanja izvršenih nakon utvrđene nemogućnosti izvršenja osnove za plaćanje, na temelju posebnog propisa o provedbi ovrhe na novčanim sredstvima. Porezni obveznik koji izvrši otpis potraživanja prema čl. 33. st. 2. Pravilnika obvezan je osigurati evidenciju o tome koje je radnje poduzeo radi naplate potraživanja, podatak o troškovima koje izazivaju daljnji postupci naplate te dokaze na temelju kojih je utvrdio nemogućnost naplate.

- Porezno priznatim rashodom otpisa potraživanja smatra se i otpis duga prema posebnom propisu o stečaju potrošača.

- Ukoliko je od dana dospijeća do kraja poreznog razdoblja proteklo više od 3 godine i nije postupano pažnjom dobrog gospodarstvenika, odnosno nisu obavljene sve radnje za osiguranje naplate duga, ovlaštena osoba tvrtke može donijeti Odluku o otpisu potraživanja, ali na porezno nepriznate rashode.

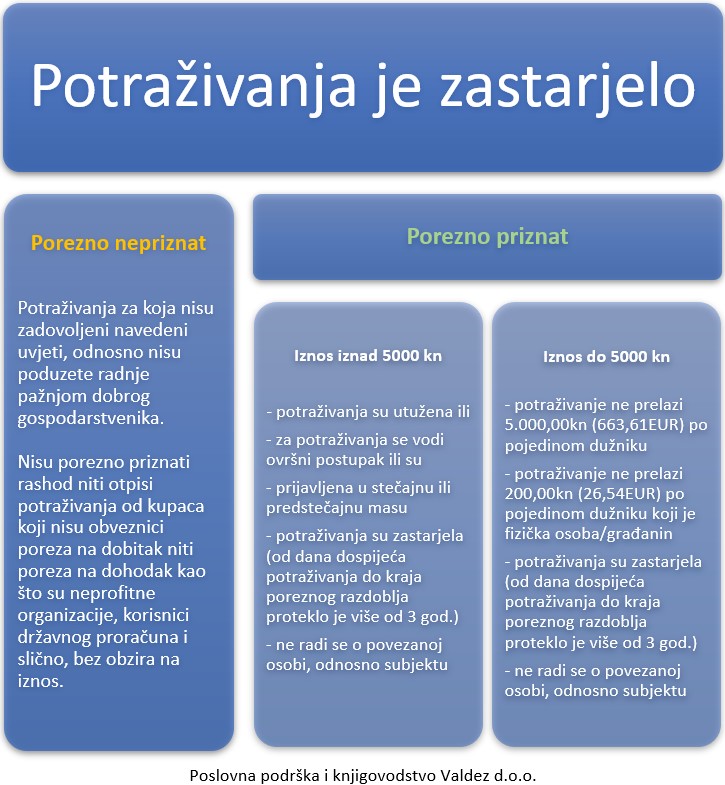

Grafički prikaz tretmana otpisa potraživanja