Radno vrijeme: 8-16 sati radnim danom

072 303 334

Online knjigovodstvo

FINANCIJE I RAČUNOVODSTVO

Odluka o otpisu potraživanja do 665,00€

Ovisno o tome koji firma ima plan s teško naplativim potraživanjima, Odluke za zastarjela i nenaplativa potraživanja obvezna je donijeti Uprava. Knjigovodstvo Upravi može dati pregled stanja i prijedloge, ali ne i donositi odluke. Potrebno je sve sporne stavke prvo uskladiti s partnerima, a nakon toga donijeti Odluke za zastarjela i nenaplativa potraživanja koja se ne bi smjela prikazivati u bilanci kao imovina, jer se to smatra nerealnim prikazivanjem stanja, koja idu u završne izvještaje. Zakonom je propisano da godišnji financijski izvještaji moraju pružiti istinit i fer prikaz financijskog položaja i uspješnosti poslovanja poduzetnika - što sa prikazom zastarjelih i nenaplativih potraživanja u bilanci nije moguće.

Iako knjiženja sa strane knjigovodstva mogu biti korektna, u slučaju kada je naplata potraživanja neuredna i neusklađena ili Uprava nije donijela odgovarajuće odluke, rukovodstvo firme teško može postići fer i istinit prikaz imovine. Ovisno je li za naplatu potraživanja zadužena komercijala ili knjigovodstvo, potraživanja po ročnosti svakako bi trebalo pratiti i predočiti na zahtjev Uprave, a (pre)često se događa da unatoč tome što se potraživanja po ročnosti knjigovodstveno prate - Uprava mikro firmi nikada ne izvrši uvid u ta stanja i ne donese odgovarajuće Odluke. Obzirom na navedeno, upitno je koliko završni izvještaji takvih poduzetnika mogu prikazivati fer i istinito stanje.

U nastavku dajemo primjer odluke o otpisu potraživanja do 665,00€.

ODLUKA

o otpisu potraživanja

Ovom Odlukom se sukladno važećim propisima uređuje otpis dospjelih potraživanja temeljem navedenih računa, a koja nisu naplaćena do ___________________ god.

| Br.računa | Dospijeće | Kupac | OIB | Za uplatu | Već plaćeno | Ostaje za uplatu |

Ispunjeni su/nisu ispunjeni sljedeći uvjeti, temeljem kojih se navedena potraživanja otpisuju na teret porezno priznatih rashoda:

-

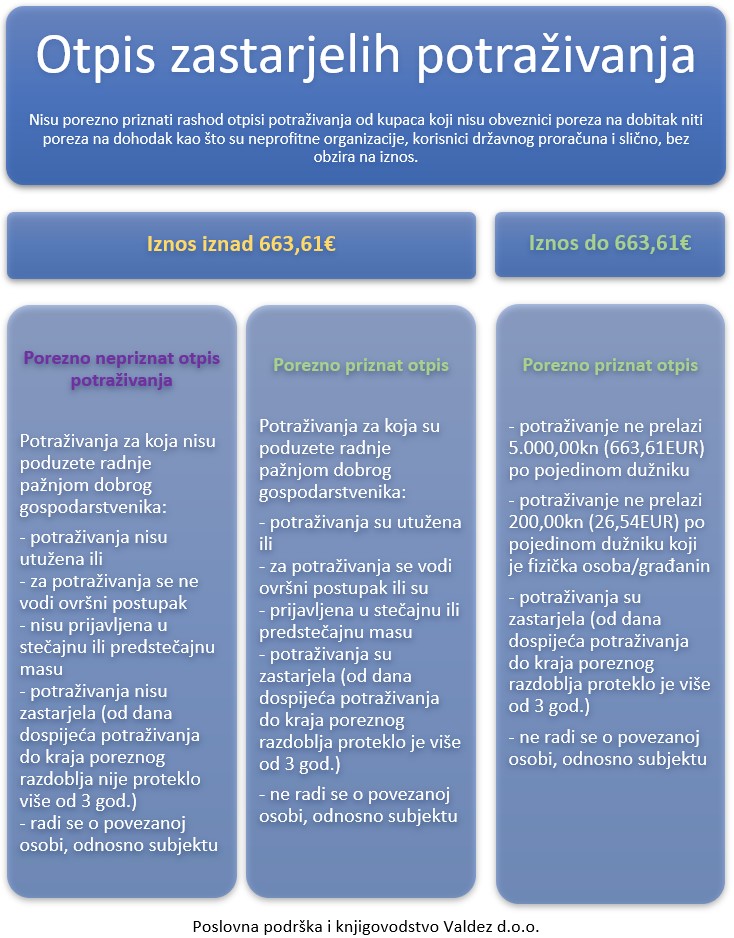

potraživanja koja se otpisuju po računima ili drugoj ispravi koja ima značenje računa, u svakom pojedinom poreznom razdoblju pojedinačno ni ukupno ne prelaze 665,00€ po pojedinom dužniku koji je obveznik poreza na dobit

- od dana dospijeća do kraja poreznog razdoblja proteklo je više od 3 godine te je potraživanje zastarjelo

- od dospijeća potraživanja do kraja poreznog razdoblja proteklo više od 60 dana, a ista nisu naplaćena do petnaestog dana prije dana podnošenja porezne prijave

-

potraživanje je bilo prethodno iskazano kao prihod

- dužnici nisu povezane osobe

Odluka stupa na snagu danom donošenja.

U _________________, dana _____________________

Direktor:

potpis i štambilj

Napomena:

Prema čl. 9. st. 4. Zakona o porezu na dobit, priznaje se otpis potraživanja od nepovezanih osoba, koja su zastarjela i koja u svakom pojedinom poreznom razdoblju ne prelaze 665,00€ po pojedinom dužniku koji je obveznik poreza na dobitak ili poreza na dohodak po osnovi obavljanja samostalne djelatnosti (u primjeni od 1. siječnja 2024. godine).

U slučaju da se žele otpisati potraživanja koja po pojedinim računima ne prelaze 665,00€ , ali u ukupnom iznosu svi zajedno prelaze 665,00€, mogu se otpisati postupno, odnosno svake godine računi do najviše 665,00€ ukupno. U konačnici će tako otpisana potraživanja biti porezno priznati rashod, iako nisu utužena, te se porezna osnovica neće povećavati za otpis potraživanja iskazanog u svoti većoj od dopuštene.

Potraživanja od nepovezanih fizičkih osoba čiji dug nije nastao po osnovi obavljanja djelatnosti obrta i s obrtom izjednačenih djelatnosti, otpisuju se ako ukupno utvrđeno potraživanje po pojedinoj osobi na zadnji dan poreznog razdoblja ne prelazi iznos od 40,00€ (npr. 2 računa po 20,00€ mogu se otpisati, ali u slučaju 2 računa po 40,01€ niti jedan se ne može otpisati).

Ukoliko dužnik u pismenoj formi izjavi vjerovniku da je ispravio pretporez u svojim knjigama, odnosno da je uvećao obvezu prema državi za PDV iz neplaćenih faktura, vjerovnik samo u tom slučaju smije umanjiti svoju obvezu PDV-a po tim fakturama, u protivnom bez obzira na Odluku o otpisu navedeno nije moguće.

Izmjenama Zakona o porezu na dohodak (NN 121/19) i izmjenama Pravilnika o porezu na dohodak (NN 1/20) od 01.01.2020. promijenjene su odredbe o mogućem besporeznom otpisu nenaplativih potraživanja kod obrtnika:

- Primitak se ne utvrđuje po osnovi tražbina od nepovezane osobe koje su se pokazale nenaplativima nakon provedenoga sudskog postupka ili drugog postupka sukladno posebnim propisima.

- Primitak se ne utvrđuje po osnovi otpisanih tražbina koje su potvrđene u skladu s posebnim propisom o stečaju potrošača i propisom o postupku izvanredne uprave u trgovačkim društvima od sistemskog značaja.

- Primitak se ne utvrđuje po osnovi otpisanih tražbina od nepovezane osobe ako porezni obveznik dokaže da troškovi pokretanja određenih postupaka (tražbine koje su utužene ili se zbog njih vodi ovršni postupak, ako su prijavljene u stečajnom postupku nad dužnikom ili drugom postupku u skladu s posebnim propisima) premašuju iznos tražbine, ili ako dokaže da je pokrenuo određene radnje radi naplate tražbine pri čemu je utvrdio konačnu nemogućnost naplate otpisanog iznosa tražbine.

- Primicima se ne smatraju otpisi tražbina od nepovezanih osoba, koje su zastarjele i koje u svakom pojedinom poreznom razdoblju ne prelaze 665,00€ kuna po pojedinom dužniku koji je obveznik poreza na dobit ili obveznik poreza na dohodak po osnovi samostalne djelatnosti.

- Primicima se ne smatraju otpisi tražbina do 40,00€ kuna od nepovezanih fizičkih osoba čiji dug nije nastao po osnovi obavljanja samostalne djelatnosti, ako ukupno utvrđena tražbina po pojedinoj osobi na zadnji dan poreznog razdoblja ne prelazi taj iznos;