")

Organizacija i računovodstvo proizvodnje

- Napisao/la Valdez

- Objavljeno u Poslovna podrška

Firma koja želi organizirati proizvodnju treba obratiti pažnju na niz ključnih faktora kako bi osigurala uspješno i učinkovito funkcioniranje svojih proizvodnih aktivnosti. Evo nekoliko ključnih stvari o kojima bi firma trebala brinuti:

- Planiranje proizvodnje: Firma treba razviti jasnu strategiju i plan proizvodnje. To uključuje određivanje vrsta proizvoda ili usluga koje će proizvoditi, količina koje će se proizvesti, vremenski okvir proizvodnje i resurse koji će biti potrebni.

- Tehnologija i oprema: Odabir odgovarajuće tehnologije i opreme ključan je za učinkovitu proizvodnju. Firma treba razmotriti najnovije tehnologije i opremu koja odgovara njihovim potrebama i budžetu.

- Kvaliteta proizvoda: Osiguravanje visoke kvalitete proizvoda ključno je za zadovoljstvo kupaca i uspjeh na tržištu. Firma treba razviti sustave kontrole kvalitete i provoditi testiranja kako bi osigurala da proizvodi zadovoljavaju standarde.

- Planiranje i upravljanje zalihama: Efikasno upravljanje zalihama pomaže u smanjenju troškova i optimizaciji proizvodnje. Firma treba razviti politike upravljanja zalihama koje osiguravaju dovoljno materijala za proizvodnju bez prekomjernih zaliha.

- Upravljanje proizvodnim procesom: Firma treba definirati procese proizvodnje, uspostaviti standardne operativne procedure (SOP-ove) i osigurati da se proizvodnja odvija učinkovito.

- Troškovi proizvodnje: Praćenje i kontrola troškova proizvodnje važni su za održavanje konkurentske cijene i profitabilnost. Firma treba identificirati troškove sirovina, rada, opreme i energije te ih smanjivati gdje je to moguće.

- Radna snaga: Osiguravanje dovoljno kvalificirane radne snage ključno je za proizvodnju. Firma treba provesti regrutaciju, obuku i održavanje zadovoljstva zaposlenika kako bi osigurala produktivnost i lojalnost.

- Održivost i okoliš: Sve više kupaca i regulatora zahtijeva održive prakse u proizvodnji. Firma treba razmotriti svoj ekološki utjecaj i razviti održive inicijative ako je to primjenjivo.

- Sigurnost na radu: Zaštita zdravlja i sigurnosti zaposlenika treba biti visok prioritet. Firma treba uspostaviti sigurnosne standarde i protokole kako bi se izbjegle ozljede i nesreće na radu.

- Tržište i konkurencija: Firma treba analizirati tržište i konkurenciju kako bi razumjela potrebe kupaca i konkurentske prednosti.

- Logistika i distribucija: Organizacija transporta i distribucije proizvoda ključna je za isporuku proizvoda kupcima. Firma treba razmotriti kako će proizvodi biti dostavljeni na odredište.

- Financijsko upravljanje: Praćenje i upravljanje financijskim aspektima proizvodnje, uključujući budžetiranje, troškove i prihode, od vitalnog je značaja za uspješno poslovanje.

Ovi faktori su samo neki od ključnih aspekata koje firma treba uzeti u obzir pri organizaciji proizvodnje. Svaki se slučaj može razlikovati ovisno o industriji, veličini tvrtke i ciljevima, pa je važno temeljito planirati i prilagoditi strategiju proizvodnje prema svojim specifičnim potrebama.

Struktura odjela u proizvodnoj tvrtki može varirati ovisno o veličini tvrtke, industriji i specifičnim potrebama, ali u većini slučajeva proizvodna tvrtka obuhvaća sljedeće organizacijske aspekte:

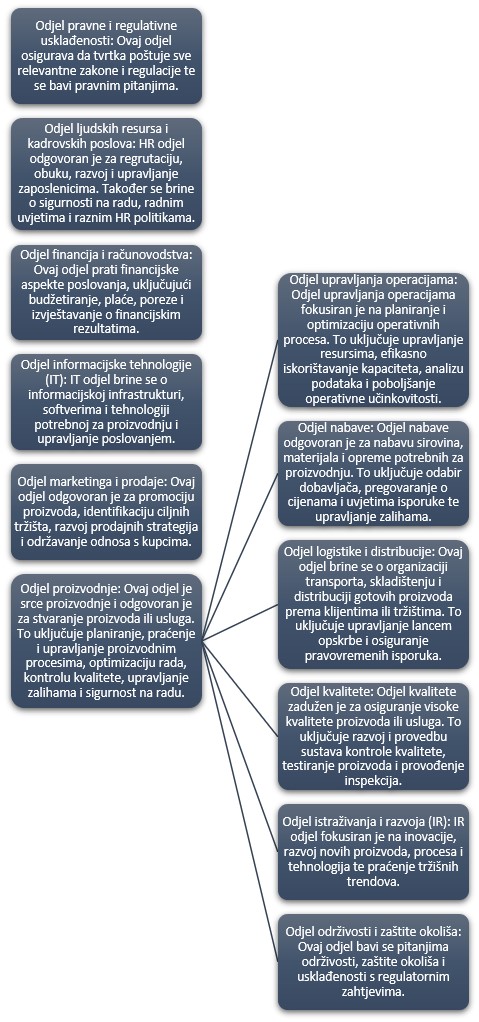

- Organizacija pravne i regulativne usklađenosti osigurava da tvrtka poštuje sve relevantne zakone i regulacije te se bavi pravnim pitanjima.

- Organizacija kadrovskih poslova i ljudskih resursa - regrutacija, obuka, razvoj i upravljanje zaposlenicima. Također se brine o sigurnosti na radu, radnim uvjetima i raznim HR politikama.

- Organizacija informacijske tehnologije (IT) - nadležnost u području informacijske infrastrukture, softvera i tehnologije potrebne za proizvodnju i upravljanje poslovanjem.

- Organizacija financija i računovodstva - praćenje financijske aspekte poslovanja, uključujući budžetiranje, plaće, poreze i izvještavanje o financijskim rezultatima.

- Organizacija marketinga i prodaje - nadležnost u dijelu promociju proizvoda, identifikaciju ciljnih tržišta, razvoj prodajnih strategija i održavanje odnosa s kupcima.

- Organizacija proizvodnje - nadležnost za stvaranje proizvoda ili usluga. To uključuje planiranje, praćenje i upravljanje proizvodnim procesima, optimizaciju rada, kontrolu kvalitete, upravljanje zalihama i sigurnost na radu.

- Odjel upravljanja operacijama fokusiran je na planiranje i optimizaciju operativnih procesa. To uključuje upravljanje resursima, efikasno iskorištavanje kapaciteta, analizu podataka i poboljšanje operativne učinkovitosti.

- Odjel nabave odgovoran je za nabavu sirovina, materijala i opreme potrebnih za proizvodnju. To uključuje odabir dobavljača, pregovaranje o cijenama i uvjetima isporuke te upravljanje zalihama.

- Odjel logistike i distribucije brine se o organizaciji transporta, skladištenju i distribuciji gotovih proizvoda prema klijentima ili tržištima. To uključuje upravljanje lancem opskrbe i osiguranje pravovremenih isporuka.

- Odjel kvalitete zadužen je za osiguranje visoke kvalitete proizvoda ili usluga. To uključuje razvoj i provedbu sustava kontrole kvalitete, testiranje proizvoda i provođenje inspekcija.

- Odjel istraživanja i razvoja (IR) fokusiran je na inovacije, razvoj novih proizvoda, procesa i tehnologija te praćenje tržišnih trendova.

- Odjel održivosti i zaštite okoliša bavi se pitanjima održivosti, zaštite okoliša i usklađenosti s regulatornim zahtjevima.

Važno je napomenuti da struktura odjela može varirati, a manje tvrtke možda neće imati sve navedene odjele, a firma određene poslove može i outsourcati.

RAČUNOVODSTVO PROIZVODNJE

Računovodstvo proizvodnje jedno je od nasloženijih računovodstvenih praćenja, te ga neka uslužna knjigovodstva niti nemaju u ponudi upravo iz toga razloga. Bitne značajke računovodstva proizvodnje su ključne za praćenje i upravljanje financijskim aspektima proizvodnog procesa.

- Računovodstvo zaliha: Računovodstvo proizvodnje uključuje praćenje zaliha sirovina, materijala i gotovih proizvoda. To je važno jer omogućava tvrtkama da znaju koliko sirovina i materijala imaju na raspolaganju i koliko gotovih proizvoda imaju spremnih za prodaju.

- Raspoređivanje neizravnih troškova: Osim izravnih troškova sirovina i rada, postoje i neizravni troškovi, poput troškova energije, amortizacije opreme i slično. Računovodstveni standardi nalažu primjenu troškovnog i menadžerskog računovodstva kako bi se ovi troškovi pravilno raspodijelili na proizvode.

- Podjela troškova na fiksne i varijabilne: U proizvodnji se troškovi obično podjeljuju na fiksne (nepromjenjive) i varijabilne (koji se mijenjaju s proizvodnjom). Ova podjela je važna za donošenje odluka o cijenama proizvoda i planiranje budžeta.

- Analitičko knjigovodstvo: Kad se proizvodi više različitih proizvoda istovremeno, potrebno je vođenje analitičkog knjigovodstva kako bi se pravilno pratile različite proizvodne linije i njihovi troškovi.

- Prikaz povećanja i smanjenja zaliha proizvodnje: U proizvodnji se koristi poseban način knjiženja koji korigira troškove tekuće godine na razinu rashoda u računu dobitka i gubitka. Ovo je bitno jer troškovi proizvodnje nisu nužno troškovi koji se troše u istoj godini.

- Troškovi proizvodnje sastoje se od izravnih troškova sirovina i materijala, troškova izravnog rada u proizvodnji i općih troškova proizvodnje, koji se nazivaju troškovi proizvodne režije. Ovi troškovi čine ukupne troškove proizvodnje. Izravni troškovi sirovina, materijala i izravnog rada često se nazivaju primarnim troškovima. Troškovi izravnog rada i troškovi proizvodne režije zajedno čine troškove konverzije.

Tradicionalni sustavi obračuna troškova temelje se na metodama za praćenje i alokaciju troškova u proizvodnji. Dva česta tipa tradicionalnih sustava obračuna troškova su sustav obračuna troškova po radnom nalogu i procesni sustav obračuna troškova, svaki s vlastitim karakteristikama:

Sustav obračuna troškova po radnom nalogu

Ovaj sustav se koristi za praćenje troškova koji se povezuju s određenim poslom, projektom ili nalogom.

Svaki radni nalog ima svoj vlastiti troškovni nositelj, što znači da se troškovi prate i alociraju za svaki pojedinačni nalog.

Prikupljeni troškovi se povezuju s konkretnim zadatkom i proizvodom koji se proizvodi u okviru tog naloga.

Ovaj sustav omogućuje detaljno praćenje troškova za svaki nalog, što je korisno za projekte koji se razlikuju po složenosti, vremenu izvođenja i troškovima.

Procesni sustav obračuna troškova (sustav obračuna troškova za liniju proizvoda)

Ovaj sustav se koristi za proizvodne linije ili proizvode koji se proizvode kontinuirano ili u masovnoj proizvodnji.

Troškovi se prikupljaju za određeno razdoblje, obično mjesec ili kvartal, a zatim se dijele na sve proizvode koji su proizvedeni tijekom tog razdoblja.

Trošak jedinice proizvoda dobiva se dijeljenjem ukupnih troškova razdoblja s brojem proizvedenih jedinica proizvoda.

Ovaj sustav omogućava jednostavno praćenje ukupnih troškova proizvodnje i određivanje prosječnog troška po jedinici proizvoda.

Oba sustava obračuna troškova imaju svoje prednosti i nedostatke te se koriste ovisno o vrsti poslovanja i proizvodnji. Sustav obračuna troškova po radnom nalogu je detaljan i koristan za kompleksne projekte s varijabilnim troškovima, dok procesni sustav obračuna troškova bolje odgovara kontinuiranoj proizvodnji gdje se proizvodi veće količine identičnih proizvoda. Izbor između ova dva sustava ovisi o potrebama i karakteristikama proizvodnje tvrtke.

Ove značajke računovodstva proizvodnje su ključne za donošenje informiranih odluka, praćenje financijske izvedbe proizvodnje i osiguranje usklađenosti s računovodstvenim standardima. Pomažu tvrtkama da bolje razumiju svoje troškove i pravilno ih rasporede, što je od suštinskog značaja za učinkovito upravljanje proizvodnim procesom.